:quality(80)/p7i.vogel.de/wcms/49/c6/49c665060846beb129ae679a2918c61a/0132163773v1.jpeg "Wer trägt die Verantwortung? Echte Datensouveränität bei KI und Cloud bedeutet, die Kontrolle über sensible Daten sicher in der eigenen Hand zu behalten. (Bild: © Lustre - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/6b/7a/6b7a7ae072bb7ab964cde4d302755ceb/0124814981v1.jpeg "Der European Blueprint soll bis Ende 2026 festlegen, welche europäischen Organisationen Zugang zu fortgeschrittenen KI-Modellen erhalten. Verbindliche Pflichten für Anbieter außerhalb der EU entstehen daraus nicht. (Bild: Vergiliy - stock.adobe.com / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/48/a9/48a9cdd76c9b8a649e4c72a65e2b5ba7/0131515572v1.jpeg "Der Autor: Christian Del Monte ist Senior Software Architect bei Adesso SE. Er beschäftigt sich mit Big Data, verteilten Systemen, Apache Spark, Delta Lake und Cloud-nativen Architekturen. (Bild: CHristian Del Monte)")

:quality(80)/p7i.vogel.de/wcms/6b/c3/6bc30ac79b0dc05e39a6f93b228c0e5f/0132228780v1.jpeg "„Souveränität muss ganzheitlich gedacht werden“ – Sven Selle, Senior Director Field Engineering EMEA bei Dataiku. (Bild: Vogel IT-Medien / Dataiku)")

:quality(80)/p7i.vogel.de/wcms/26/81/2681098961a1b8010bbf241f3e914891/0132345254v1.jpeg "Räumlich-zeitliche Identifikatoren sollen fragmentierte Datenbestände systemübergreifend nutzbar machen. Nach Angaben von The Green Bridge ist die Grundlage für KI-Anwendungen und Automatisierung. (Bild: Unsplash-Steve A Johnson)")

:quality(80)/p7i.vogel.de/wcms/e8/05/e805d228897962220779fc3b22bc3acc/0132070606v1.jpeg "Die AI Data Plane bündelt nach Darstellung von Couchbase mehrere Dienste auf einer KI-nativen Datenplattform, darunter MCP-Server, Agent Memory und Agent Catalog. Sie läuft sowohl in der selbst verwalteten Enterprise-Variante als auch im Managed-Service Capella. (Bild: Couchbase)")

:quality(80)/p7i.vogel.de/wcms/a4/78/a47816b2769482be79087b034dc8c278/0131037378v1.jpeg "Der Autor: Christian Hörl ist Gründer und Geschäftsführer von ScanProfi, einem Scandienstleister mit Fokus auf Geschäftskunden aus Industrie, Immobilienwirtschaft und dem öffentlichen Sektor. (Bild: ScanProfi)")

:quality(80)/p7i.vogel.de/wcms/6c/6f/6c6ff600e6a9ee58d83097e10fc2d95d/0130967409v1.jpeg "Der Autor: Lukas Diener ist Principal Consultant Data & Analytics Strategy, Data Culture, Data Governance und Domain Lead Strategy bei der QUNIS GmbH. (Bild: QUNIS GmbH)")

:quality(80)/p7i.vogel.de/wcms/d9/db/d9dbfbca0f9ff41469a40d883f8e5cb5/0132438388v1.jpeg "Mit Version 9.5 rückt Denodo die semantische Schicht ins Zentrum der Plattform und positioniert sich im Wettbewerb um die Kontextversorgung von KI-Agenten. (Bild: KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/b8/76/b8761191f739895263a4bdbfcaf9c5b2/0132429694v1.jpeg "Mit dem Wechsel von assistierenden zu ausführenden Agenten verlagert sich der Kontrollbedarf im Produktdatenmanagement. Entscheidend wird die Nachvollziehbarkeit einzelner Attributänderungen. (Bild: Akeneo)")

:quality(80)/p7i.vogel.de/wcms/af/ce/afce59eea1904a99277023c34d4b7c33/0132343197v1.jpeg "Fünf Preview-Releases zwischen Januar und Mai 2026 gingen der Freigabe von Apache Spark 4.2.0 voraus. Die Version steht auch in Databricks Runtime 19 Beta bereit. (Bild: Apache)")

:quality(80)/p7i.vogel.de/wcms/78/9a/789af78a62e28f5e8cc995570d48b822/0130655525v1.jpeg "SupplyX wollte sein Transportmanagement-System ersetzen und fand den Engpass in den Daten. Ein Praxisbericht über die Datenbasis produktiver KI. (Source: © MAGNIFIER - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/9f/fe/9ffe3d484cf6fdc7ea137128b15f60a9/0131577982v1.jpeg "Im Einsatz für den Artenschutz: Ein WWF-Ranger durchstreift den Regenwald. Das geplante Wildlife Protection Operations Center soll solche Einsätze KI- und datenbasiert optimieren. (Bild: Emmanuel Rondeau / WW_US)")

:quality(80)/p7i.vogel.de/wcms/13/bf/13bf56b36e033947b7dbdaf83cc3c4fa/0132104707v1.jpeg "IT-BUSINESS verlost drei Exemplare des Buchs „Data-Driven Marketing und der Erfolgsfaktor Mensch“ von Lutz Klaus. (Bild: Lutz Klaus)")

:quality(80)/p7i.vogel.de/wcms/08/11/0811bf36e0514d6fa324acee19211443/0131691136v2.jpeg "Der SAS-Hackathon-Champion entwickelte ein Früherkennungssystem für Alzheimer. (Bild: © SAS)")

:quality(80)/p7i.vogel.de/wcms/e9/34/e9342418bd8081921fdd2fc2fc4be51b/0132359705v2.jpeg "Einsatz auf dem Acker: Wie sich humanoide Systeme mit schweren landwirtschaftlichen Maschinen vernetzen lassen, wird in Ilmenau erprobt. (Bild: Fraunhofer IOSB)")

:quality(80)/p7i.vogel.de/wcms/57/b8/57b8da3ba179d80f10073e7541f8b68f/0132491632v1.jpeg "Die Brücke vom Trainings-Cluster über die Simulation bis zum Roboter im Feld hat Lücken: Physical AI scheitert seltener am Modell als am Workflow. (Bild: Midjourney / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/f9/43/f943ca681620e9eb521fea039168a2fe/0132555049v1.jpeg "Die Konferenz T3 – Transform The Tomorrow diskutiert am 1. und 2. Dezember 2026 Strategien, wie Unternehmen sich zukunftssicher aufstellen können. (Bild: © Vogel Corporate Solutions / AdobeStock 1280236166, Oksana)")

:quality(80)/p7i.vogel.de/wcms/95/e5/95e50766b5de0f4b7ca74d1db2524bf2/0132321286v2.jpeg "Humanoide Roboter: Roboter, die vor wenigen Jahren noch eine Vision waren, sind heute dank KI, maschinellem Lernen und Echtzeit-Datenverarbeitung Realität. (Bild: Pete Linforth)")

:quality(80)/p7i.vogel.de/wcms/81/6d/816dfab525864f08b3569676daffb31f/0132240748v2.jpeg "Workflow des Ablaufs einer GitLost-Attacke. (Bild: Noma Security)")

:quality(80)/p7i.vogel.de/wcms/70/85/708551ab7700305b37e0b33bb2b49060/0132135242v1.jpeg "Vertreterinnen und Vertreter der Projektpartner Deutsche Welle, Bauhaus-Universität Weimar und Fraunhofer IDMT sowie des Projektträgers trafen sich in Ilmenau zum Kick-off Meeting von PADSE. (Bild: Fraunhofer IDMT)")

:quality(80)/p7i.vogel.de/wcms/87/4d/874da7c6b2f6b79ad1bf0cdee7d09690/0132101659v1.jpeg "Devin Security Swarm soll Schwachstellen nicht nur aufspüren, sondern ihre Ausnutzbarkeit in einer isolierten Sandbox validieren und Korrekturen als Pull Request bereitstellen. (Bild: Cognition)")

:quality(80)/p7i.vogel.de/wcms/3f/fa/3ffabb7cc4b63c5f2d8bc8f4016182dd/0132068326v1.jpeg "Der Autor: Boris Ovcak ist Managing Partner und Leiter der Division Transformation of Work bei Campana & Schott (Bild: Campana & Schott)")

:quality(80)/p7i.vogel.de/wcms/b3/5c/b35c243eb9397f809905327282ecf77d/0132523265v1.jpeg "„Code Abundance“: KI erzeugt dem Report zufolge mehr Code, als Unternehmen testen, absichern und einem Geschäftsergebnis zuordnen können. (Bild: Midjourney / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/ef/f6/eff64658474870dee6038d07b1344a81/0132429745v2.jpeg "KI: Die große Black-Box in der Fabrik (Bild: Lucid Origin / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/99/ba/99ba69a8921df4be68d3e4a900c863cb/0130092667v1.jpeg "Artificial Superintelligence (ASI) bezeichnet eine hypothetische Form von KI, deren Fähigkeiten die menschliche Intelligenz in nahezu allen Bereichen übertreffen würden. (Bild: KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/d5/59/d5597bab8d5d2a99d6655c93a99ef357/0129935720v1.jpeg "Artificial General Intelligence bezeichnet eine hypothetische KI mit universellen kognitiven Fähigkeiten, die Wissen flexibel auf unterschiedliche Aufgaben übertragen kann. (Bild: KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/68/f8/68f8b9869e1288dfa2eeff3a1dc6a7eb/0127838110v1.jpeg "Nicht jedes Modell muss groß sein, um große Wirkung zu erzielen: Small Language Models (SLMs) arbeiten mit deutlich weniger Parametern als ihre großskaligen Gegenstücke, liefern aber in klar umrissenen Aufgabenfeldern vergleichbare Ergebnisse. (Bild: Midjourney / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/74/05/74053661b14a2f12ec5e98ebd1469197/0127788138v1.jpeg "Ein neuronales Netz als Sprachdenker: Large Language Models verarbeiten Milliarden von Wörtern, um Sprache zu verstehen, zu strukturieren und neu zu erzeugen. (Bild: KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/c9/1a/c91ad9dfc806cc7df9fe7074ca5e64dd/0127064676v1.jpeg "Das sind die Gewinner der IT-Awards 2025! (Bild: Vogel IT-Medien)")

:quality(80)/p7i.vogel.de/wcms/43/e4/43e42f37cc71f12e6ae46717e700644e/0126701619v1.jpeg "Wer sind die Gewinner unserer großen Leserwahl? CloudComputing-Insider verleiht heute die IT-Awards 2025 in sechs Kategorien. (Bild: Vogel IT-Medien GmbH)")

:quality(80)/p7i.vogel.de/wcms/82/9a/829ab32db929fbae572a7c8290463a08/0121295821v1.jpeg "Die Gewinner der BigData-Insider Readers' Choice Awards 2024 (Bild: Manuel Emme Fotografie)")

Finanzwert von Daten Wie man Daten in Geld bewertet

Gartner bezeichnet Daten als die „am wenigsten genutzte Ressource in Unternehmen“. Kaum ein Unternehmen kennt den materiellen Wert seiner Datenfriedhöfe. Das soll sich nach Meinung des Marktforschungsinstitutes ändern. Deshalb hat es sich jetzt ausgedacht, wie man den Finanzwert von Daten berechnen könnte.

Anbieter zum Thema

:fill(fff,0)/p7i.vogel.de/companies/68/2d/682dd583dcc4c/fsas-afc-horizontal-2-positive-rgb-nov24.png "fsas-afc-horizontal-2-positive-rgb-nov24 (Fsas)")

„Infonomics“ ist die Bezeichnung, die sich das Marktforschungs- und Beratungsunternehmen Gartner für die heraufdämmernde Infowirtschaft ausgedacht hat. In dem Begriff, der auf dem Münchner Gartner-Gipfel zu BI und Analytics eine große Rolle spielte, stecken Information und Ökonomie. Die Basis dafür ist, dass man Informationen einen Geldwert zuweist. Aber wie?

Gartner-Analystin Debra Logan präsentierte in einer Sitzung auf der Veranstaltung diverse Methoden – ob nun für die interne Berechnung des Unternehmenswertes oder um den Sinn von Big-Data-Projekten zu kalkulieren. Sechs Formeln lieferte Logan, die jede einen anderen Aspekt der Inwertsetzung von Datenbeständen erfassen und unter entsprechenden Umständen eingesetzt werden können – alle gemeinsam oder auch nur einige von ihnen.

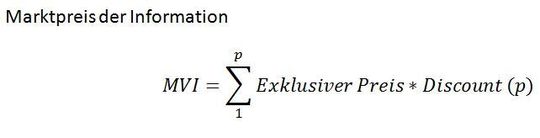

1. Marktpreis der Information

Der Discountfaktor ist ein Maß für die steigende Sättigung des Marktes, je mehr Kunden (p) die Ware bereits erworben haben. Dadurch sinken oft die Preise. Insgesamt wird hier berechnet, wie viel Einkommen sich auf dem Markt erzielen ließe, wenn man vorhandene Informationen an Kunden verleiht oder verkauft oder gegen einen Gegenwert eintauscht – abhängig davon, wie viele Interessenten am Markt bereit wären für die entsprechenden Informationen zu zahlen.

Ein weiterer Discountfaktor könnte, so Gartner, einkalkulieren, wie schnell der Wert „verderblicher“ Informationen sinkt. Nicht vergessen werden sollten die Gestehungs- und Lieferkosten für die Informationen. Sie umfassen die Verkaufsaktivitäten, das Paketieren, Liefern, Abrechnen etc.

2. Intrinsischer Datenwert (IVI)

Man verwendet ihn, um zunächst zu ermitteln, wie einfach nutzbar, vollständig, genau oder selten bestimmte Datenbestände oder auch einzelne Datensätze sind. Gartner schlägt vor, entsprechende Bewertungen eventuell für beides durchzuführen. Außerdem regt Gartner an, möglicherweise die Faktoren individuell zu gewichten, also beispielsweise Vollständigkeit oder Genauigkeit höher zu bewerten als die Zugänglichkeit.

Maßgeblich für die Evaluation ist der Vergleich mit Unternehmens-Outsidern, die diese Daten nicht im Zugriff haben. Ein Beispiel: Die Konstruktionszeichnungen einer Firma sind in der Regel sehr genau, vollständig und meist auch sonst nirgends vorhanden. Allerdings wird ihre Zugänglichkeit auf diejenigen beschränkt sein, die diese Ingenieurdaten auch brauchen.

3. Ökonomischer Informationswert

In der Formel steht R (i) für den Umsatz mit der Information, R (c) für den Umsatz ohne die Information, T für die Lebensdauer der Informationsressource, t für den Testzeitraum. Die Formel beantwortet die Frage: Wie viel mehr Umsatz kommt bei Vorhandensein der Information tatsächlich zustande und wie verhält sich dieser Wert zu den Kosten des Erwerbs, der Pflege und der Nutzung dieser Informationen?

Zu berücksichtigen sind laut Gartner, dass die Kosten von Datenerwerb, -verwaltung und -nutzung eventuell auf mehrere Informationsressourcen verteilt werden müssen, beispielsweise weil alle Daten gemeinsam eingekauft wurden oder gemeinsam gespeichert werden. Eine einfachere Berechnung lässt die Kostenfaktoren weg und arbeitet nur mit dem ersten Teil der Formel. Gartner empfiehlt, bei der Berechnung zukünftiger Zeitperioden einen Diskontierungsfaktor zu nutzen.

4. Geschäftswert der Informationen (BVI)

Hier geht es darum, in welchem Umfang sich die bewerteten Daten für die eigenen Geschäftsprozesse nutzen lassen. Dabei spielen auch der Wertverlust der Daten im Zeitablauf und die Auffrischungsrate eine Rolle. Für die vorbeugende Wartung von hochbelasteten Aggregaten sind beispielsweise Echtzeitdaten, die gewissermaßen permanent erneuert werden, wichtig, während Daten, die bereits zwei Jahre alt sind, für diesen Zweck kaum noch nützen.

Laut Gartner kann man weitere Faktoren in die Formel integrieren und sie wie beim IVI gewichten. Wichtig sei die Berücksichtigung der in aller Regel auftretenden Verzögerungen auszugehen und Rechtzeitigkeit individuell für jeden Geschäftsprozess zu definieren.

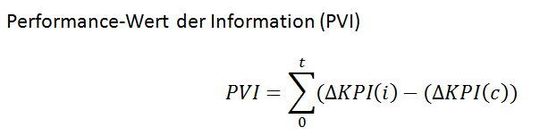

5. Performance-Wert der Information (PVI)

Dabei steht t für den Zeitabschnitt, i für die verfügbare Information und c für die nicht verfügbare Information. Der Performance-Wert der Information (PVI, Performance Value of Information), so betont Gartner, ist ein Vergleichswert, man braucht hierfür also einen Referenzwert des KPI, an dem die Ergebnisse der Berechnungen gemessen werden. Das Ergebnis zeigt, inwieweit das Vorhandensein einer bestimmten Information zu einem bestimmten Zeitpunkt dazu beiträgt, einen bestimmten KPI zu erreichen. Dies lässt sich für unterschiedliche KPIs durchführen und für unterschiedliche Datenquellen. Gibt es keine Referenzwerte, schlägt Gartner Schätzungen als Alternative vor. So könnte man zum Beispiel berechnen, um wie viel das Vorhandensein feingranularer soziografischer Informationen zu einer Region den Absatz von Immobilien dort steigert.

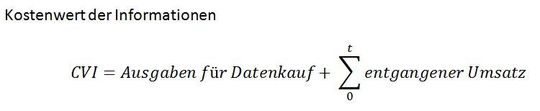

6. Kostenwert der Informationen

Hier wird gemessen, wie viel ein Unternehmen aufbringen müsste, um sich entsprechende Daten auf dem Markt zu beschaffen, falls sie nicht vorhanden oder zerstört wären. Dazu kommt der durch das Fehlen der Daten entgangene Umsatz in der betreffenden Periode. Derartige Berechnungen stellen zum Beispiel Firmen und Sicherheitsunternehmen an, wenn Investitionen in Security-, DR- oder Backupprodukte gerechtfertigt werden müssen.

Laut Gartner sollte man bei der Kalkulation zusätzlich die Kosten von Systemausfällen und die der Arbeit berücksichtigen, die bei der Wiederherstellung der Daten zu leisten ist. Das Gleiche gilt für Ausgaben für Aktivitäten, mit denen im Lauf der Zeit die verlorenen Umsätze kompensiert werden sollen – also beispielsweise eine zusätzliche, vorher nicht geplante Werbeaktion.

Die Formeln bergen Zündstoff – über viele der Variablen dürfte es in den meisten Firmen mehr als eine Meinung geben. Allerdings erzwingt eine derartige Herangehensweise auf jeden Fall, sich (wahrscheinlich oft zum ersten Mal) mit der realistischen Bewertung von Informationsressourcen auseinanderzusetzen. Dies tun nämlich derzeit laut Debra Logan (Gartner) nur rund zehn Prozent der Unternehmen. Freilich könnte das auch daran liegen, dass das, was eher zu niedrig bewertet wird, sich vorteilhaft auf steuerliche Berechnungen auswirkt.

Doch eine „Infonomics“, die einerseits den Geldwert von Daten aus Opportunismus klein rechnet, andererseits aber versucht, maximalen Gewinn aus diesen Ressourcen zu schlagen, dürfte auf Dauer zu Glaubwürdigkeitsproblemen der so handelnden Unternehmen führen. Die Auswirkungen von fehlender Glaubwürdigkeit lassen sich derzeit sehr deutlich am Automobilhersteller VW beobachten.

(ID:43716073)

:quality(80)/p7i.vogel.de/wcms/87/18/8718cf840caa2e29b5f8ad7c1e0a4723/0132151503v2.jpeg "Wertverlust mit Ansage: Gartner warnt, dass bis 2030 etwa 234 Milliarden Dollar SaaS-Ausgaben gefährdet sind, weil die Wertschöpfung sich verschiebt. (Bild: Canva / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/7b/91/7b91805adb97e49363f104f5b18cad75/0126737348v1.jpeg "Künstliche Intelligenz ist energieintensiv. Doch mit einigen Maßnahmen lässt sich der Stromverbrauch senken. (Bild: KI-generiert)")